Командироване на международни шофьори с удостоверение А1 за приложимо осигурително законодателство, на територията на страните –членки на ЕС и ЕИО, в това число Франция, Германия, Белгия и Австрия ?

Казус за командироване на международни шофьори с удостоверение А1: Ако в българско юридическо лице –работодател, са назначени работници на длъжност международни шофьори, който следва да бъдат командировани като международни шофьори с удостоверение А1 дългосрочно ( за до 2 години) в страна- членка на ЕС, казусът за осигуряването им попада в обхвата на регламент 883/2004г.

Новата практика за командироване на международни шофьори с удостоверение А1 в Австрия и до какво води тя

На първо място трябва да споменем, какво се случва от скоро. За командироване на международни шофьори на територията на Австрия се изисква задължително удостоверение А1. То касае осигуряването. Тъй като удостоверение А1 за приложимо осигурително законодателство се издава за целият маршрут, няма как да се поиска само за една държава. Т.е. за Австрия. Следователно всеки командирован международен шофьор ще трябва да разполага с удостоверение А1 за приложимо законодателство. В него се посочват всички държави, през които преминава маршрутът на международния шофьор.

В случаят, описан по-горе, е на лице изключение от основното правило. Защото? Тези работници не се регистрират като „пребиваващи“ на територията на дадена държава – членка. Вместо това, те обикалят през различни държави по маршрут. От това следва и разликата в изискванията, спрямо този клас работници и служители ( международни шофьори).

Изисквания за командироване на международни шофьори с удостоверение А1 съгласно регламента:

На първо място като изискване: Преди международният шофьор да бъде командирован, неговите отношения за и по повод осигуряването му трябва да се подчинят на Българското право. В случаят България е командироващата държава.

На второ място като изискване е обичайното "местоживеене" на работодателя. Командироващият работодател трябва обичайно да осъществява дейността си на територията на България.

На трето място важно условие за прилагане на чл. 12(1) от Регламент (ЕО) № 883/2004 е поддържането на пряка връзка между работодателя и изпратеното лице.

На четвърто място изисква се лицето да не е изпратено да замества друго командировано лице.

На пето място и като задължително условие, предвиденото времетраене на работата на командированото лице не трябва да превишава 24 месеца.

Командироване на международни шофьори с удостоверение А1 за приложимо осигурително право спрямо международните шофьори от гледна точка на НАП

В случаите на командироване с цел командироване на международни шофьори с удостоверение А1 по законодателството на България се прави преценка от НАП. Преценката е по целесъобразност и законосъобразност. Обхваща изпълнението на всички условия във връзка с определяне на приложимото право. Извършва се от компетентната институция на изпращащата държава–членка, която в нашият случай е НАП.

НАП следи за спазването на Регламент 883/2004. Командироване и осигуряване на международни шофьори с удостоверение А1 и в частност се осъществява по конкретни критерии. Те трябва да са на лице към момента на командироване. изброявам най-важните от тях.

- Работодателят да има валиден транспортен лиценз.

- Международните шофьори да са назначени като втора категория труд.

- Искането да е адресирано към правилното ТП на НАП по местоживеене на шофьора.

- Да е на лице заповед за командировка. Да има яснота по въпроса през кои държави ще следва да премине този международен шофьор.

Тук става дума за частен случай на командироване на международни шофьори с удостоверение А1. Това е така, защото предметът на дейност на подобни дружества е най-често международен транспорт. За това не следва да се изисква наличие на приходи от България в размер на поне 25 %. Същото важи и за съотношението на командирования персонал. Не се следи за съотношение до 75% на командировани и осигурявани на международни шофьори с удостоверение А1.

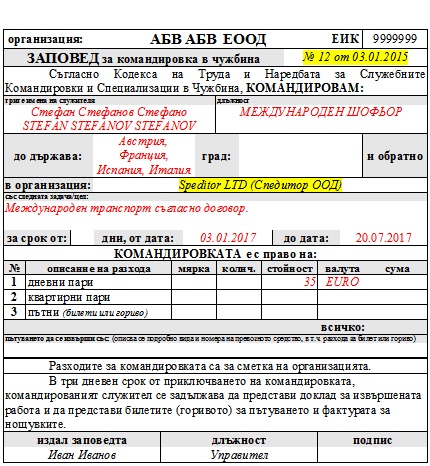

Слагаме изображение на примерна командировка на международен шофьор.

Добре е да се имат предвид някои особености при командироване на международни шофьори с удостоверение А1.

Други особености при командироване на международни шофьори с удостоверение А1, данъчно облагане на физически лица и регистрации към служба миграция в различните държави-членки

-

От гледна точка на миграционен режим

На първо място обръщам внимание, че по трудов договор у нас имат право да бъдат назначавани европейски граждани. Същото важи и за лицата с лични карти за постоянно и продължително пребиваване. Постоянното и продължително пребиваване не е гражданство.

Ако споменатите лица са граждани само на трети страни не-членки, те не са нито граждани на България, нито на ЕС. Това се случва когато назначите като международни шофьори с удостоверение А1 временно или постоянно пребиваващ гражданин на държава не-членка. Например сърбин, македонец, албанец и др.

Командирвайки не-европеец може да нарушите местното законодателство в държавата, през която това лице преминава. Става дума за нарушение на визови режими, допустим престой на територията на тази държава и други подобни. В този случай командированият може да бъде задържан на територията на тази държава от местните власти.

Следователно е добре да знаете максимално допустимия престой на териториите на държавите –членки през които минават маршрутите. Ако престоят на международният шофьор не-европеец ще е по-дълъг от регламентирания в закона, своевременно трябва да се направят необходимите регистрации. Може евентуално да се се наложи международният шофьор да кандидатства за правилният вид виза ( в обшия случай Виза D).

2. От гледна точка на данъчно облагане на командированите физически лица

На второ място искам да обърна внимание на евентуален проблем, с удържане и изплащане на данъците. Съгласно действащото право в България работодателят удържа и внася данъка върху дохода на физическото лице – работник. Съответно работодателят има 3 задължения:

1) Да го изчисли.

2)Да го декларира пред органите на НАП.

3) Да го удържи и внесе от името и за сметка на работника си.

А1 е удостоверение, което засяга приложимото право към осигуряването- здравно, социално, пенсионно. Удостоверение А1 няма отношение към данък общ доход ( ДДФЛ) на командированите лица.

За удържането и внасянето на данъците за всяко командировано лице, се прилагат СИДДО. Спогодби за избягване на двойното данъчно облагане има между България и почти всички отделни държави. Това означава, че първо трябва да се запознаете с нормативната уредба, която касае вашият конкретен случай.

След като се запознаете с приложимият закон, трябва да подадете искане до НАП за избягване на двойното облагане. На базата на решението на дирекция СИДДО ще промените записите в Декларация 1 и 6 по отношение на удържаният данък ДДФЛ за командированите лица. Така в декларацията няма да начислявате данък общ доход или ДДФЛ.

Ако в СИДДО е уредено, че ДДФЛ ще се заплаща на територията на приемащата държава, това са необходимите стъпки, които следва да преминете първоначално- още с изпращането на командированите.

Следващото, което е добре да имате предвид е, че в някои държави данък общ доход се плаща в края на годината. В България се декларира и внася всеки месец. За провеждане на процедура по СИДДО може да се наложи да представите доказателство за удържан и внесен данък в чужбина.

В случай, че тази статия е била полезна за вас, моля споделете я, така че да достигне до повече хора!

С уважение:

Екипът на Веста Консулт

Страхотна статия!

Благодарности,

Желева